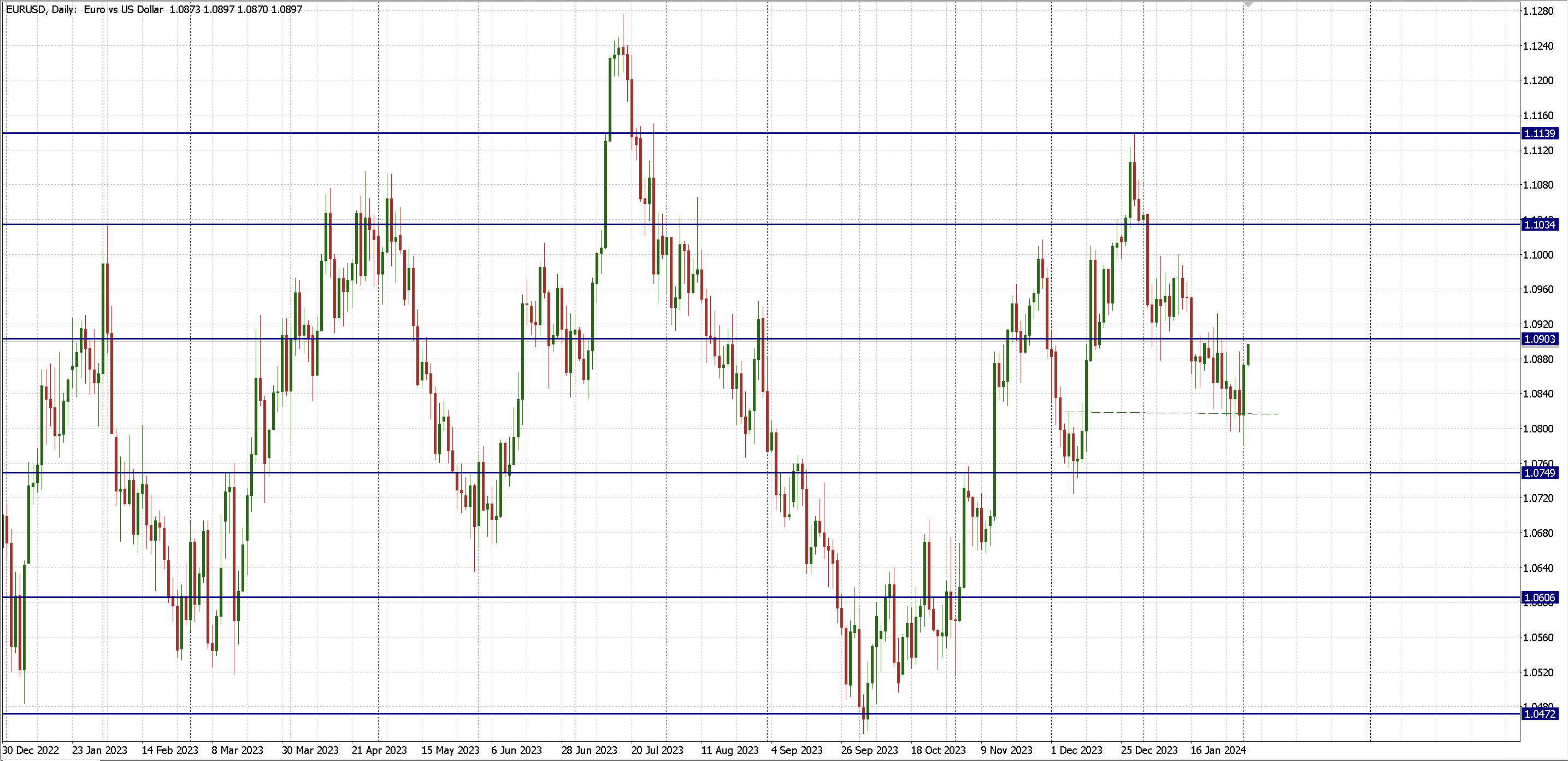

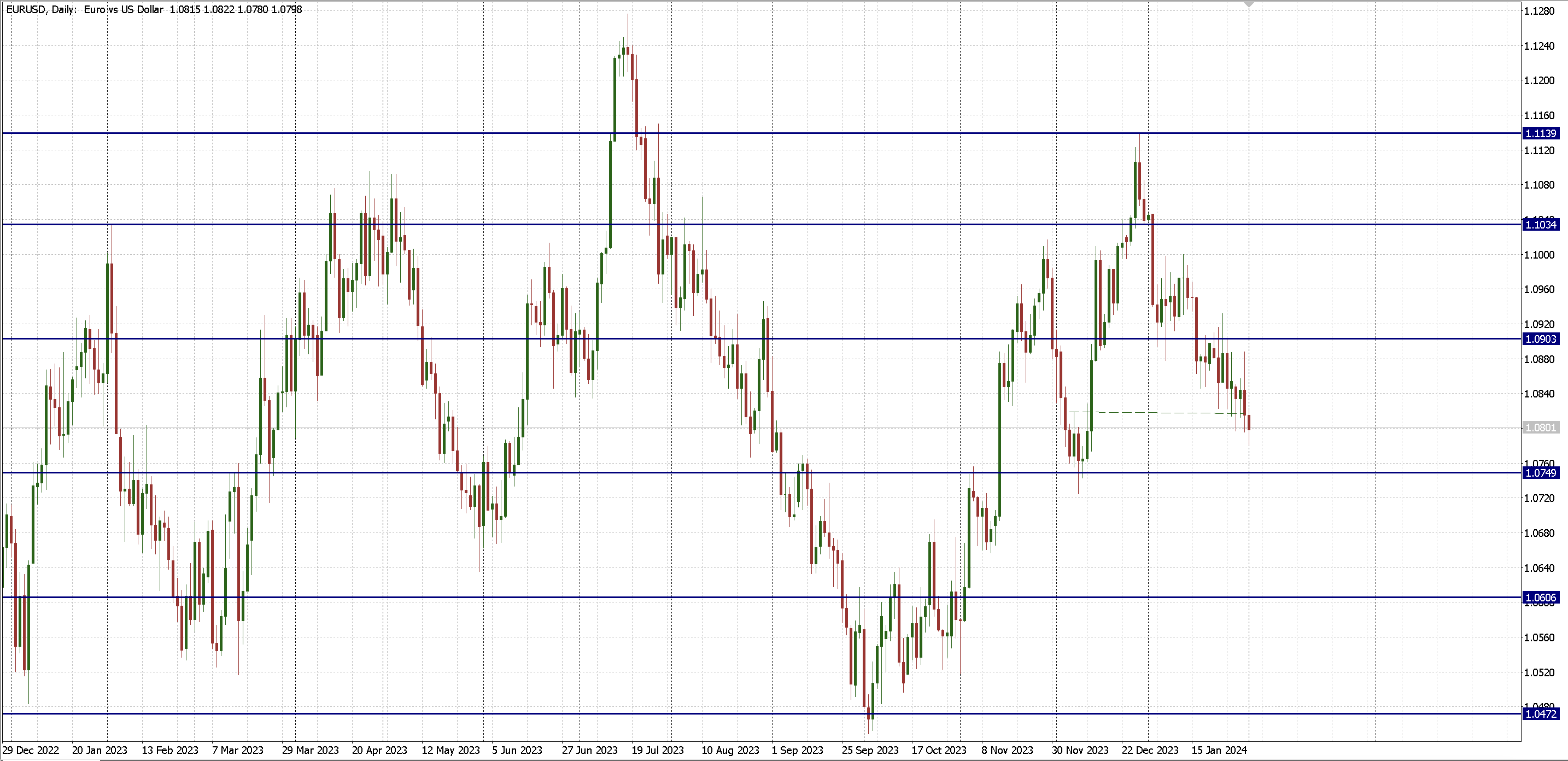

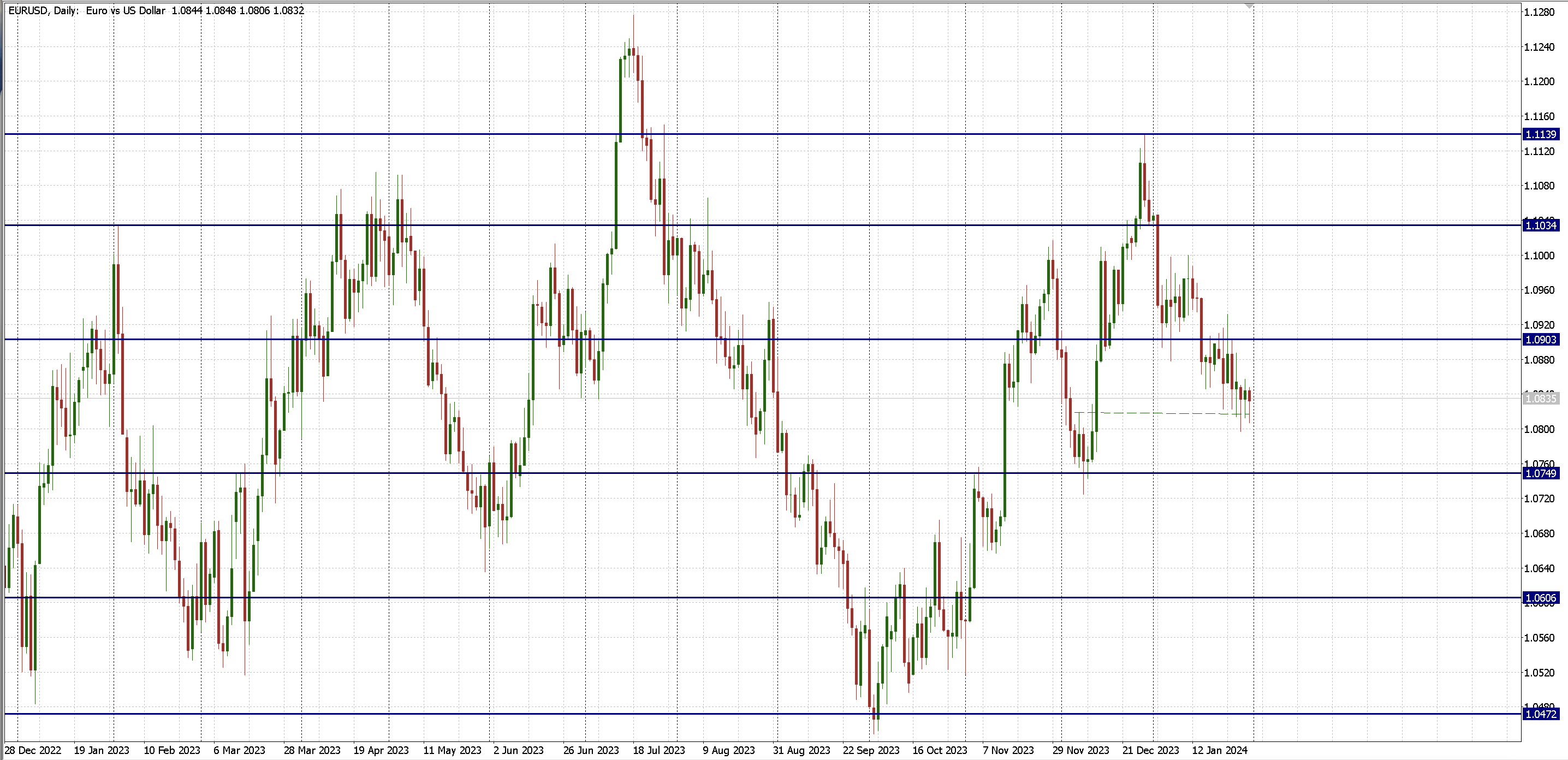

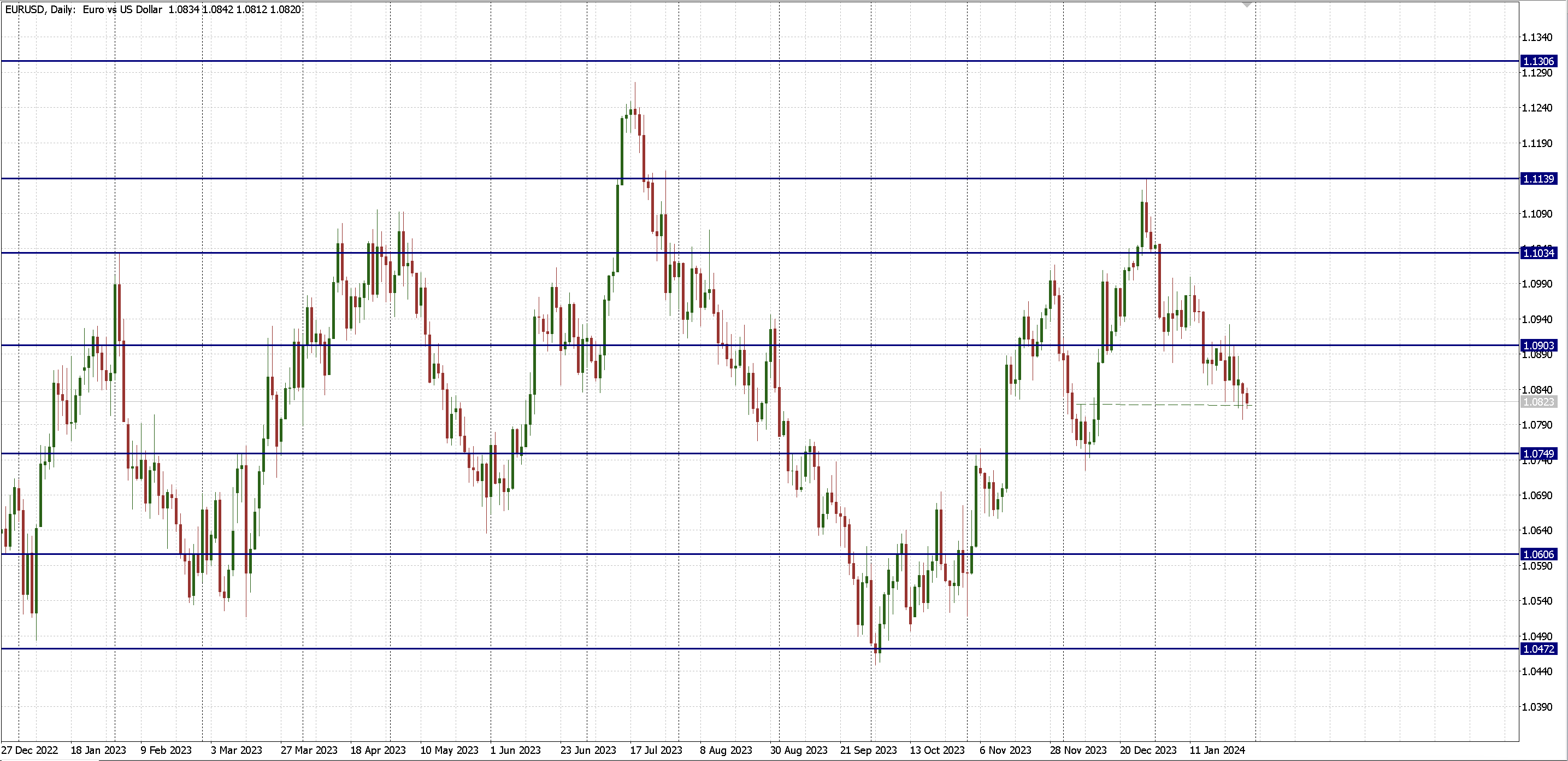

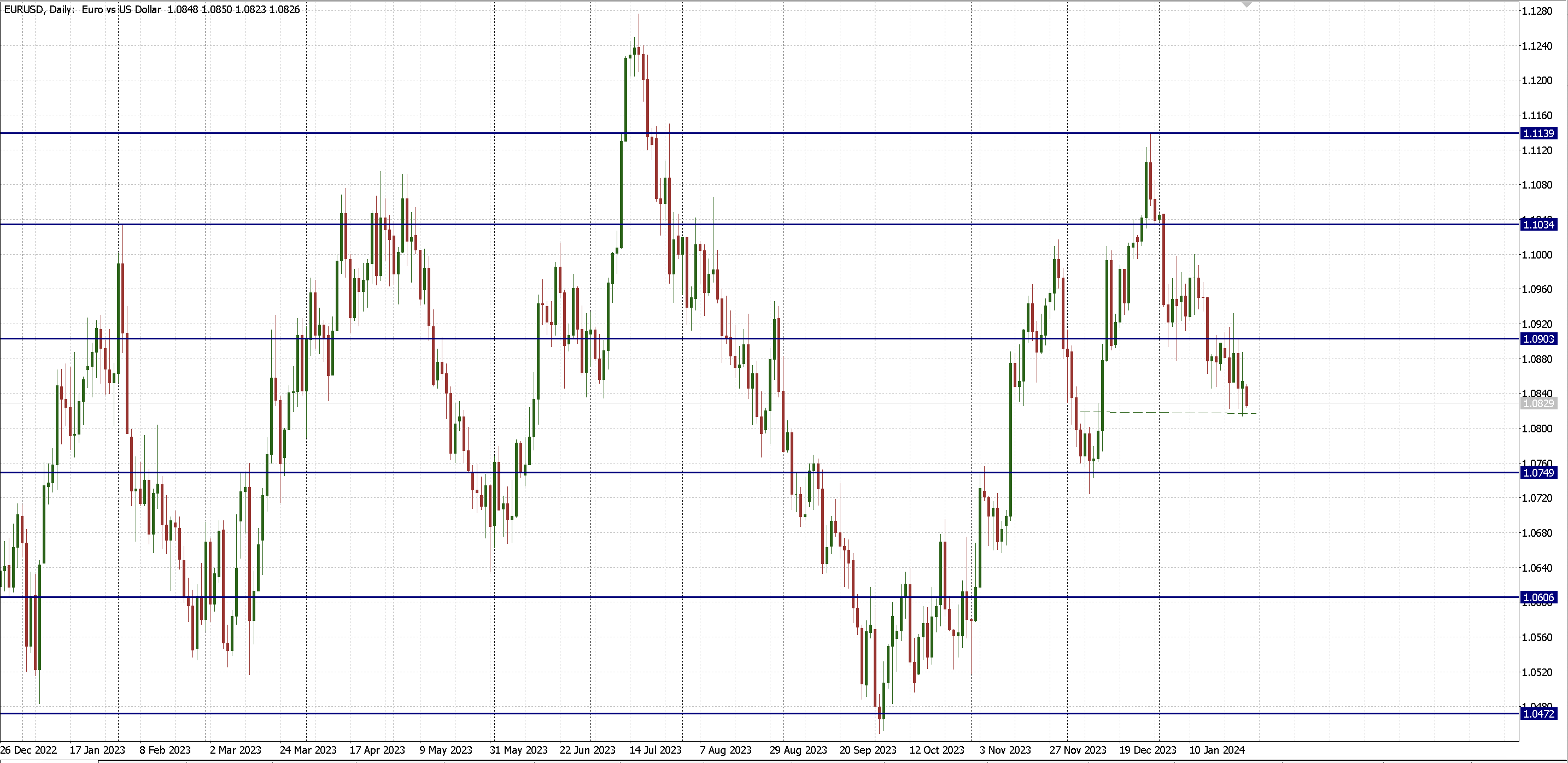

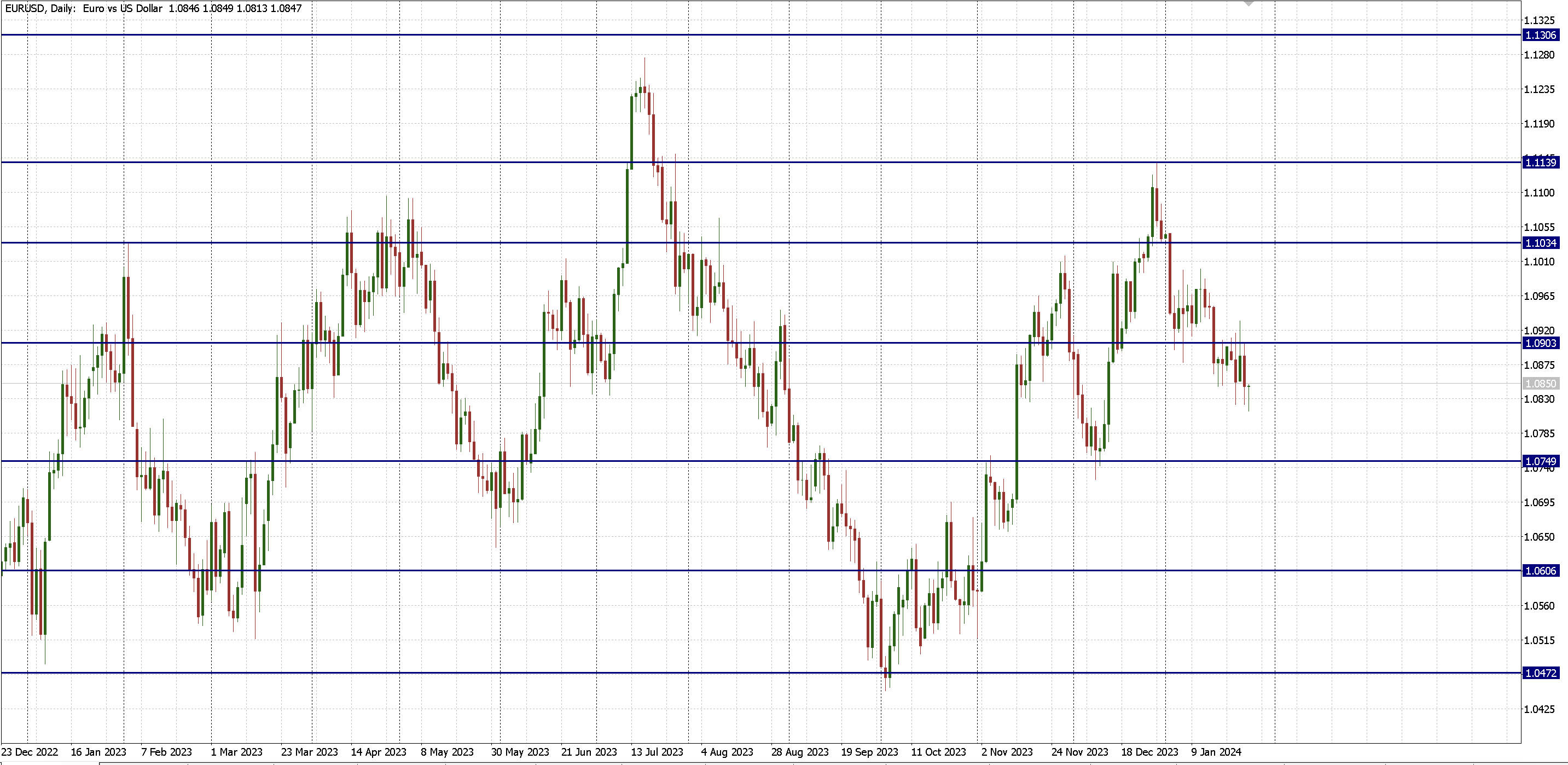

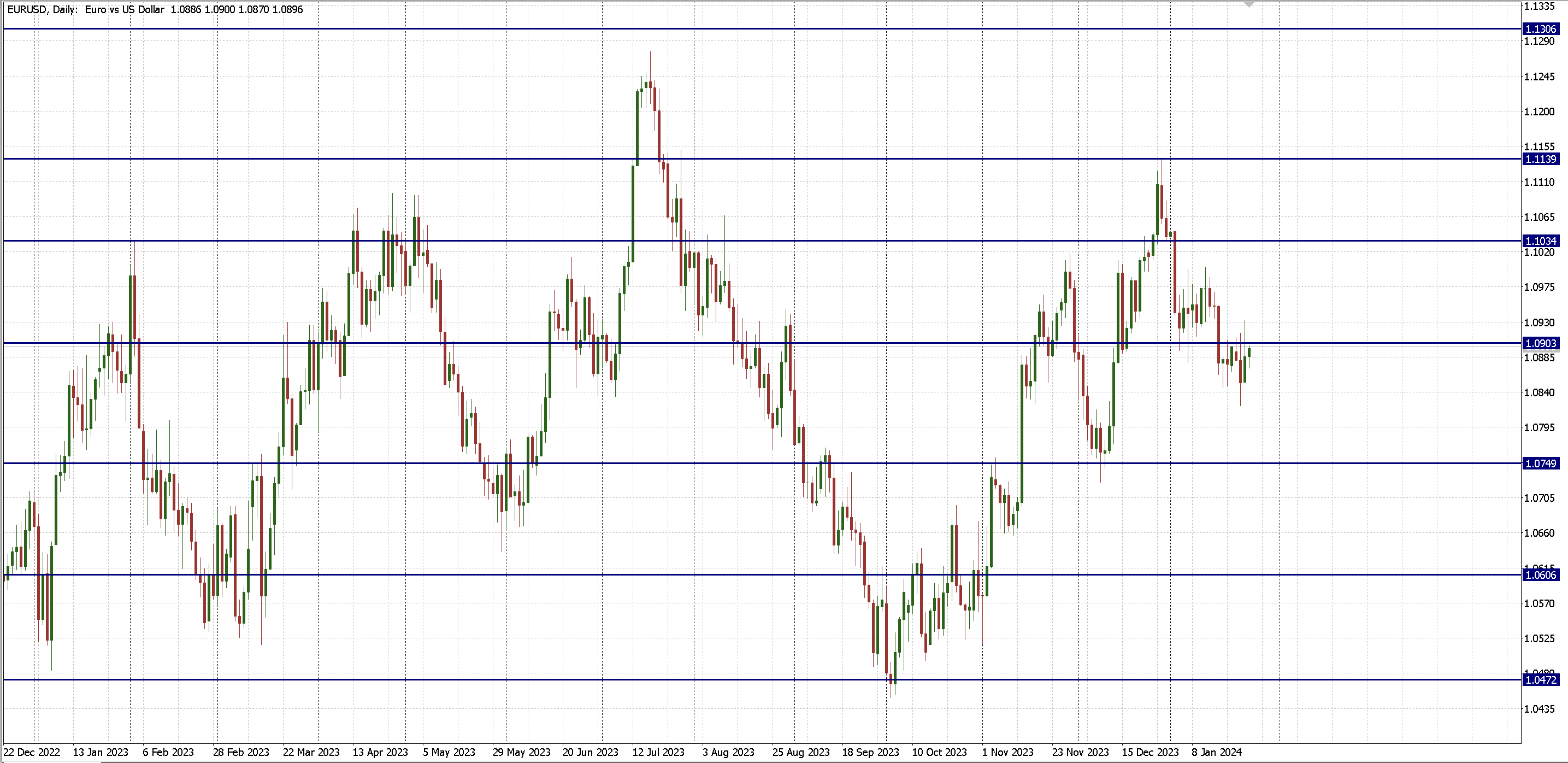

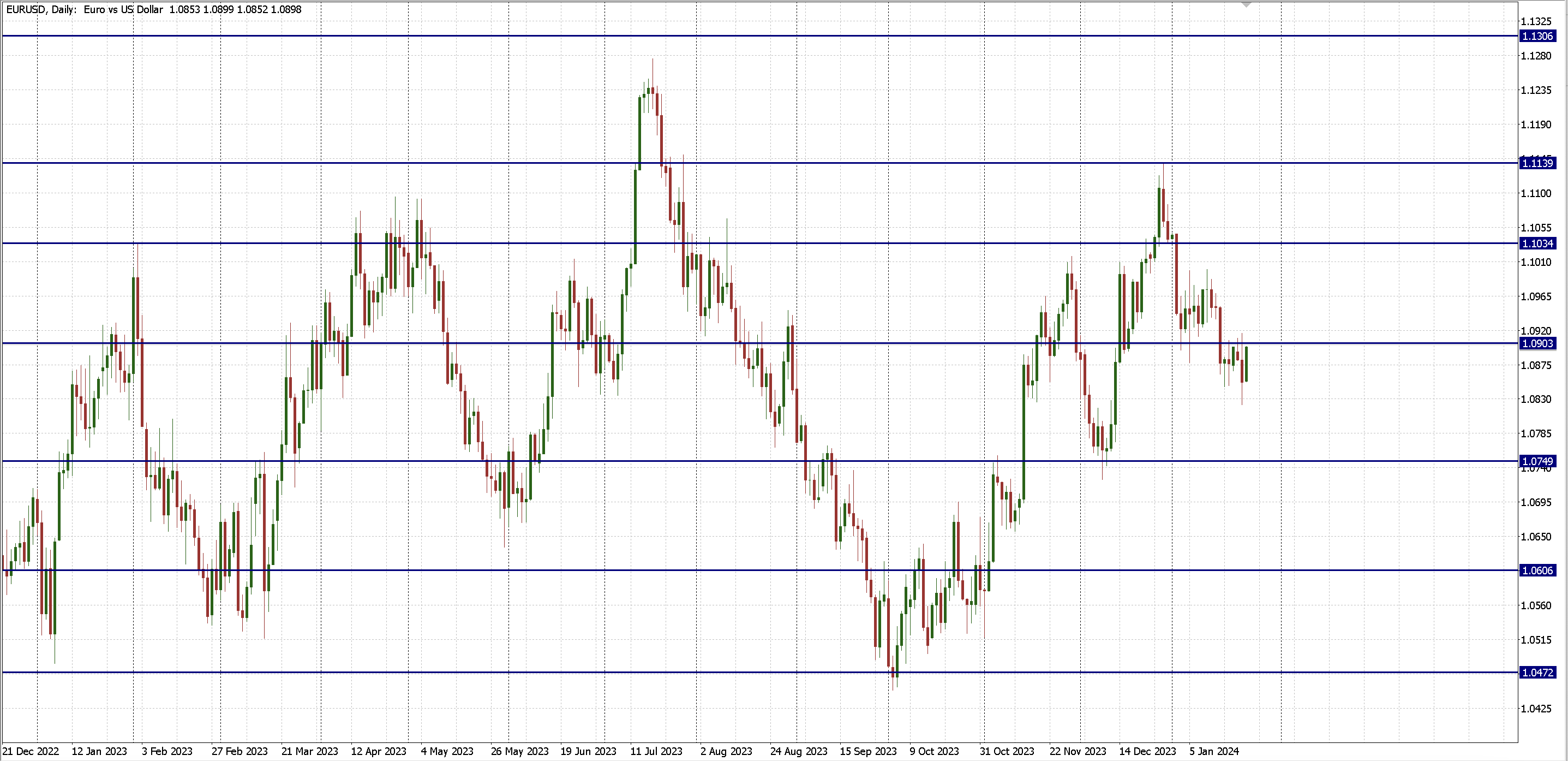

Аналітичний огляд валютного та сировинного ринку на 5.02.2024

У понеділок долар виріс до восьмитижневого максимуму по відношенню до кошика валют, оскільки трейдери відмовилися від очікувань агресивного зниження ставок ФРС цього року через все ще стійку економіку США.

05.02.2024