Банк Японії не змінюватиме політику контролю над кривою прибутковості наступного тижня

Банк Японії схиляється до того, щоб залишити без змін свою політику контролю прибутковості на засіданні наступного тижня, повідомили п'ять джерел, обізнаних із ситуацією. Політики вважають за краще ретельно вивчити більше даних, щоб переконатися, що заробітна плата та інфляція продовжують зростати.

Але в центральному банку немає єдиної думки про те, як скоро він повинен почати поетапне скасування стимулів, тому ухвалення рішення наступного тижня здається сумнівним.

Оскільки інфляція перевищувала цільовий показник Банку Японії понад рік, ринки кипіли від спекуляцій про те, що центральний банк може змінити контроль над кривою прибутковості (YCC) вже на засіданні 27-28 липня.

Деякі учасники ринку роблять ставку на те, що центральний банк може розширити допустимий діапазон, встановлений навколо його цільової прибутковості, щоб зупинити ринкові спотворення, спричинені його інтенсивними покупками облігацій.

Джерела повідомили, що, оскільки прибутковість 10-річних облігацій стабільно коливається нижче за межу прибутковості 0,5%, багато політиків Банку Японії не бачать нагальної необхідності вживати нові кроки проти побічних ефектів YCC.

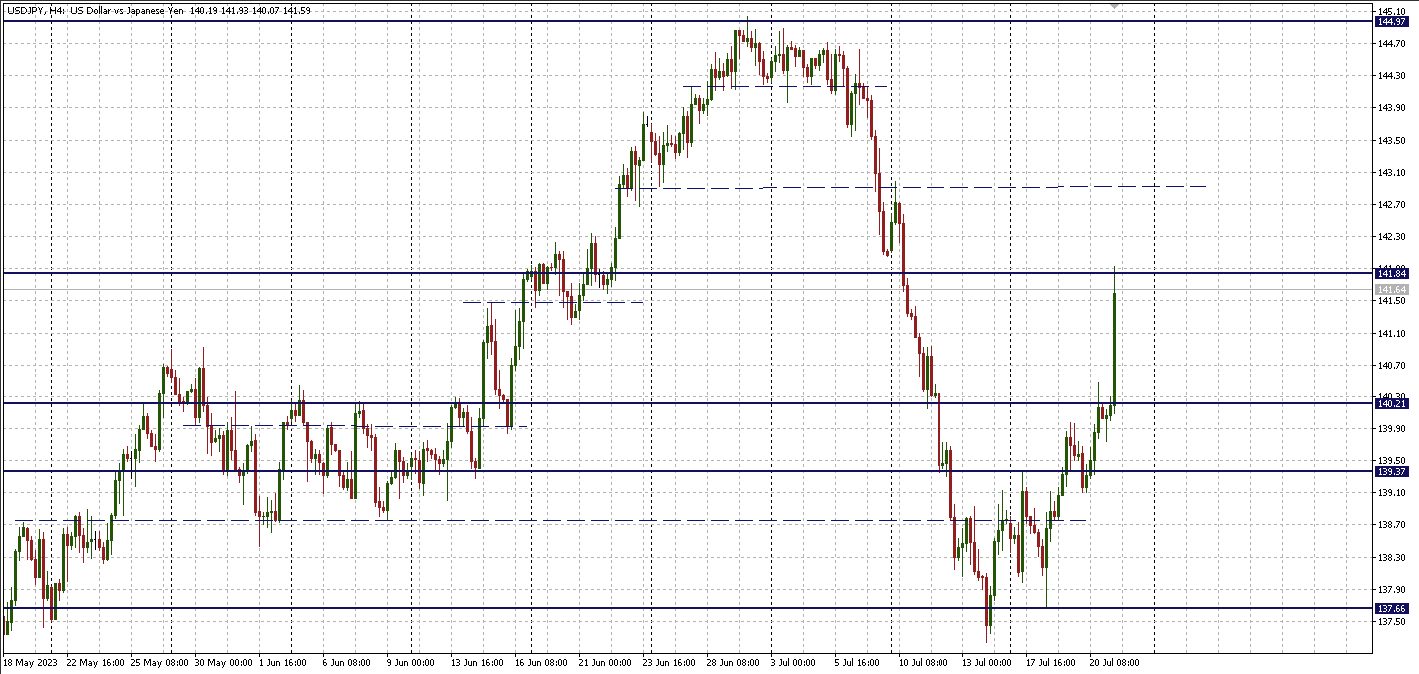

На цьому тлі японська єна впала, що призвело до зростання пари USDJPY до позначки 141,93 у п'ятницю.

Вони також вважають, що Банк Японії може дозволити собі почекати, доки не з'явиться більше ясності щодо того, чи зможе світова економіка запобігти жорсткій посадці і дозволити японським фірмам заробити достатньо прибутку, щоб зберегти високу заробітну плату наступного року.

Джерела повідомляють, що в нових квартальних прогнозах, які мають бути опубліковані після засідання, рада Банку Японії, ймовірно, перегляне свій прогноз базової споживчої інфляції на рік, що почався у квітні.

Але прогнози на 2024 і 2025 фінансові роки, найімовірніше, залишаться здебільшого незмінними порівняно з поточними прогнозами, сказали вони.

Згідно з поточними прогнозами, зробленими у квітні, Банк Японії очікує, що базова споживча інфляція сягне 1,8% у цьому фінансовому році та прискориться до 2,0% наступного року, а потім сповільниться до 1,6% у 2025 році. Очікується, що базова інфляція сягне 2,5% цього року, 1,7% наступного року та 1,8% 2025 року.

Відповідно до YCC Банк Японії встановлює короткострокові відсоткові ставки на рівні -0,1% і прибутковість 10-річних облігацій близько 0% в рамках зусиль з рефлятування зростання і стійкого досягнення цільового рівня інфляції в 2%.

Банк також встановлює допустимий діапазон навколо 10-річної цільової прибутковості, яку було розширено в грудні минулого року до 50 базисних пунктів вгору та вниз від цільового рівня 0% в рамках зусиль з усунення ринкових викривлень, спричинених його величезною купівлею облігацій для захисту межі.

За словами джерел, хоча підвищення короткострокових ставок залишається віддаленим, рішення про те, чи слід вносити корективи в діапазон прибутковості, залежатиме від балансу між вигодами і витратами YCC.

Ринки зіткнулися зі змішаними поглядами на те, як скоро Банк Японії зможе змінити YCC. Зауваження заступника керівника Банку Японії Шінічі Учіди раніше цього місяця про те, що центральний банк пам'ятає про побічні ефекти політики, також змусили деяких учасників ринку зробити ставку на те, що він може підняти стелю на 0,5%, встановлену для прибутковості 10-річних облігацій.

Але очікування ринку щодо липневого коригування знизилися після того, як у вівторок глава центробанку Кадзуо Уеда заявив, що поріг для скасування стимулів залишається досить високим.

Понад три чверті економістів, опитаних агентством Reuters, заявили, що вони очікують, що Банк Японії збереже сталу політику, включно зі схемою контролю прибутковості наступного тижня.