Волатильність – мінливість ціни фінансових інструментів – це те, що дозволяє трейдерам заробляти на ринку. Для прогнозу руху котирувань використовується технічний та фундаментальний аналіз. Але є ще один інструмент, який вигідно доповнить будь-яку торгову стратегію.

ATR чи що таке запас ходу?

Чи траплялося вам відкривати угоду за всіма правилами технічного чи індикаторного аналізу та раптом виявити, що ціна не досягає мети?

Однією з причин може бути нестача запасу ходу – інструмент вичерпав свій потенціал волатильності. Дізнатися заздалегідь допомагає ATR.

ATR або Average True Range – це так званий середній дійсний діапазон волатильності торгового інструменту. Фактично запас ходу, який можливий для активу на певний період.

Припустимо, денний ATR пари EURUSD складає 50 пунктів. На початку європейської сесії на тлі виходу новин з Німеччини котирування вже пройшли 45 і закріпилися вище за важливий рівень. Технічно може сформуватися гарна та правильна точка входу. Але більшість ATR вже пройдено і в цей день ціна може не піти далі, а на графіку, наприклад, сформується те, що трейдери називають зривом бази.

Таким чином, крім досконалого володіння своєю торговою стратегією, варто враховувати і середній істинний діапазон ціни.

Як дізнатися величину ATR

Оскільки ATR – це середня величина діапазону, найчастіше для внутрішньоденної торгівлі використовують його чотирнадцятиденне значення.

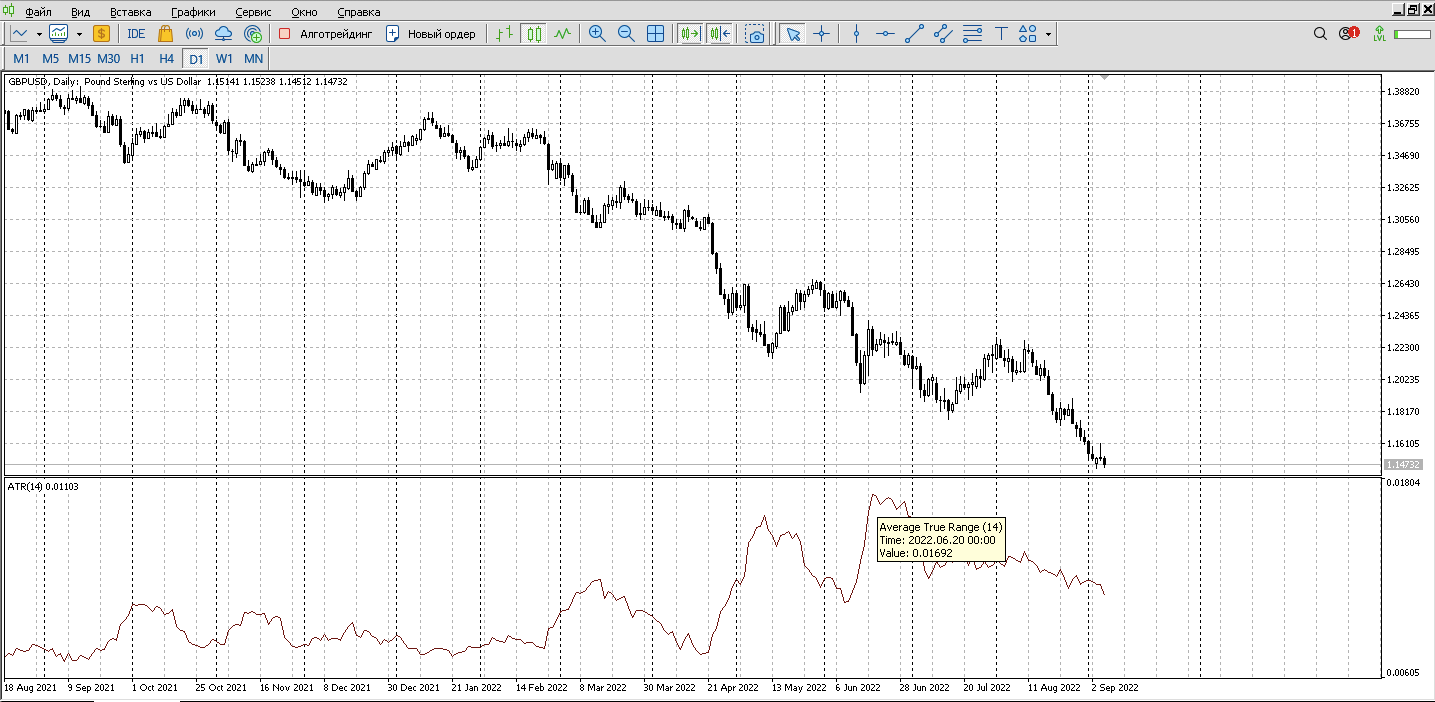

У терміналі Metatrader 5 є відповідний індикатор. Шукати його варто у вкладці осциляторів.

У налаштуваннях за замовчуванням заданий період 14 днів, який можна змінювати. Під час додавання він з'явиться у новому вікні під графіком торгового інструменту.

Тут відразу варто відзначити, що хоч торгова платформа і помістила ATR в папку з осциляторами, він не відноситься до цієї групи і не дає торгових сигналів. Лінія показує зміну середнього істинного діапазону часу. А навівши курсор на певний відрізок, можна побачити його значення в конкретний період.

Використовувати ATR як індикатора незручно, хоча для дорадчої ролі може підійти. З практичною метою краще використовувати метод графічного визначення середнього діапазону.

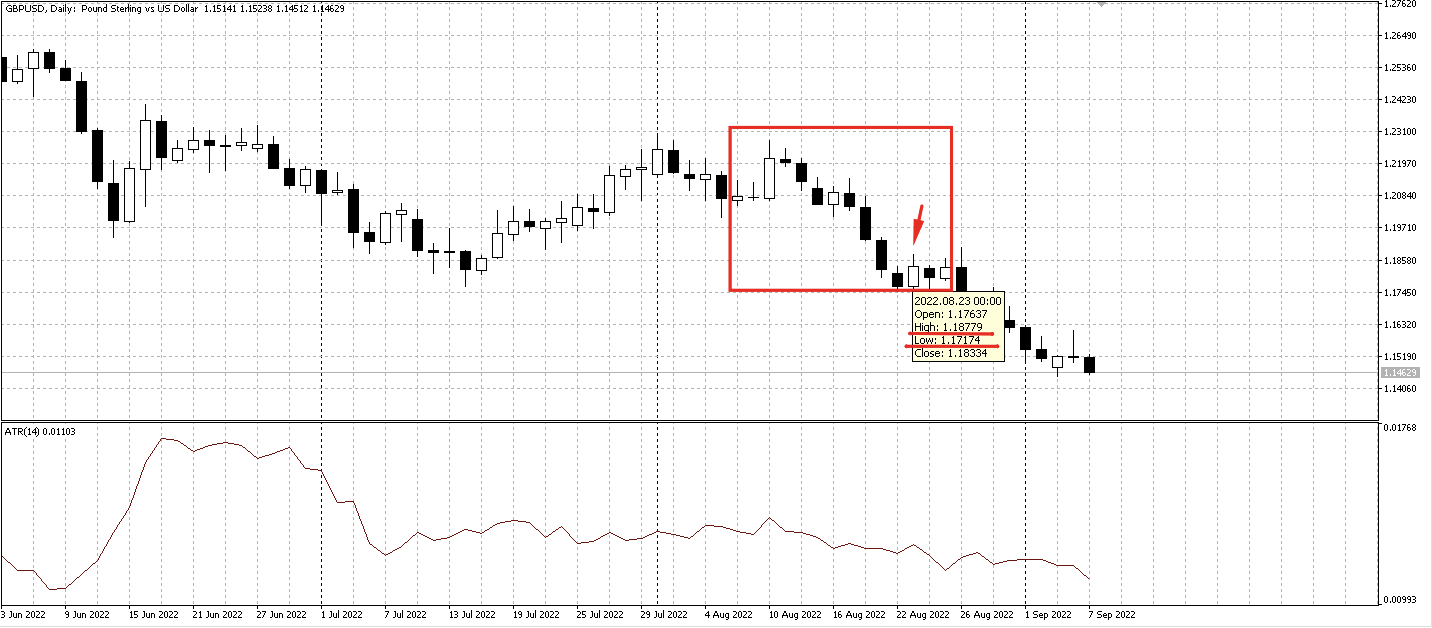

Для цього на денному графіку торгового активу потрібно вибрати поспіль 14 свічок, виключаючи аномально великі, які різко виділяються на загальному тлі та часто формуються на новинах.

У цій вибірці візуально потрібно вибрати середню за розміром свічку та виміряти її перехрестям від екстремуму до екстремуму. Отримане значення в пунктах буде величиною ATR.

Згодом волатильність торгового інструменту змінюється під впливом фундаментальних чинників, тому варто змінювати значення середнього істинного діапазону.

Як застосовувати ATR у торгівлі

Знаючи середню волатильність інструменту, що торгується, трейдер у моменті визначення точки входу в угоду може зрозуміти, чи є у ціни потенціал продовжити рух у потрібному напрямку.

Для цього потрібно порахувати, скільки від ATR за цей день вже пройшла вартість. Коли пройдено більше ніж 30%, відкривати позицію стає ризикованим. У цьому випадку важливо відштовхуватися від бажаного співвідношення прибутку та ризику, який за класикою має бути 1:3 або вищим.

Деякі внутрішньоденні стратегії, у тому числі скальпінгові, використовують розрахункову величину стоп-лосса, наприклад, 20% ATR. Це ще один випадок, де використовується цей інструмент.

В цілому знання середнього істинного діапазону може стати ще одним фільтром у прийнятті торгового рішення та відсіяти частину збиткових входів, одночасно підвищуючи прибутковість стратегії.