Коли ФРС повідомить про розворот монетарної політики у США

ФРС США готується завершити рік, який пройшов під егідою підвищення процентних ставок. Наразі перед центробанком стоїть інший виклик: коли і як надіслати сигнал про перехід до зниження ставок, який інвестори, політики та громадськість можуть очікувати від центрального банку.

Це питання може здатися далеким. Незважаючи на те, що показник базової інфляції залишається на рівні 3,5% у річному обчисленні, що є суттєво вищим за цільовий показник ФРС у 2%, політики все ще турбуються про її вплив на економіку з низьким рівнем безробіття. Риторика чиновників, здається, вказує на можливе розширене плато ставок або навіть на наступний крок підвищення.

Однак ухил у бік жорсткості в їхніх висловлюваннях також слугує методом залишити можливості відкритими в період невизначеності. Навіть при тому, що перспективи надають чиновникам ФРС дедалі більшої впевненості в тому, що діапазон ставок за федеральними фондами від 5,25% до 5,5%, що діє з липня, може бути достатнім.

Ухвалення рішення про те, що інфляція знизилася достатньо, щоб почати зниження ставок, може зайняти кілька місяців. У цей період внесуть свої складнощі політичні труднощі напередодні президентських виборів, занепокоєння фінансових ринків і прагнення запобігти зростанню рівня безробіття.

Перший крок у цих дебатах буде зроблено на останньому засіданні ФРС цього року 12-13 грудня, де чиновники не тільки визначать, що робити з відсотковими ставками на цей момент, а й окреслять, куди, на їхню думку, вони, ймовірно, підуть у наступному році і в наступний період.

Очікується, що наступного тижня політики збережуть відсоткові ставки на стабільному рівні втретє поспіль, і в новій політичній заяві зведуть докупи дані, які здебільшого змінилися через "м'яке приземлення", за якого економічна активність і зростання робочих місць помірно сповільнюються, а інфляція стабільно знижується.

Однією з проблем буде узгодження цієї оцінки з бажанням чиновників зберегти можливість подальшого підвищення ставок, якщо інфляція не поведеться так, як очікувалося.

Фактично, на своєму останньому виступі минулого тижня голова ФРС Джером Пауелл підкреслив, що за останні шість місяців інфляція становила в середньому близько 2,5%.

Помилкою буде занадто раннє зниження, перш ніж інфляція переконливо повернеться до 2% – це обіцянка, яку Пауелл явно дав, посилаючись на досвід чиновників ФРС у 1970-х роках, які передчасно послабили політику. Це дозволило вищій інфляції закріпитися, змусивши їхніх наступників запровадити настільки сувору монетарну політику, що це призвело до рецесії.

"Ми готові ще більш посилити політику, якщо це буде доцільним", – заявив Пауелл у п'ятницю.

Проте риторика починає змінюватися, навіть незважаючи на інфляцію. Минулого тижня "яструби" на кшталт губернатора Крістофера Воллера пояснили, чому є переконання, що інфляція продовжуватиме знижуватися без додаткового підвищення процентних ставок. Він зазначив, що додаткові успіхи протягом трьох-шести місяців можуть виправдати зниження облікової ставки.

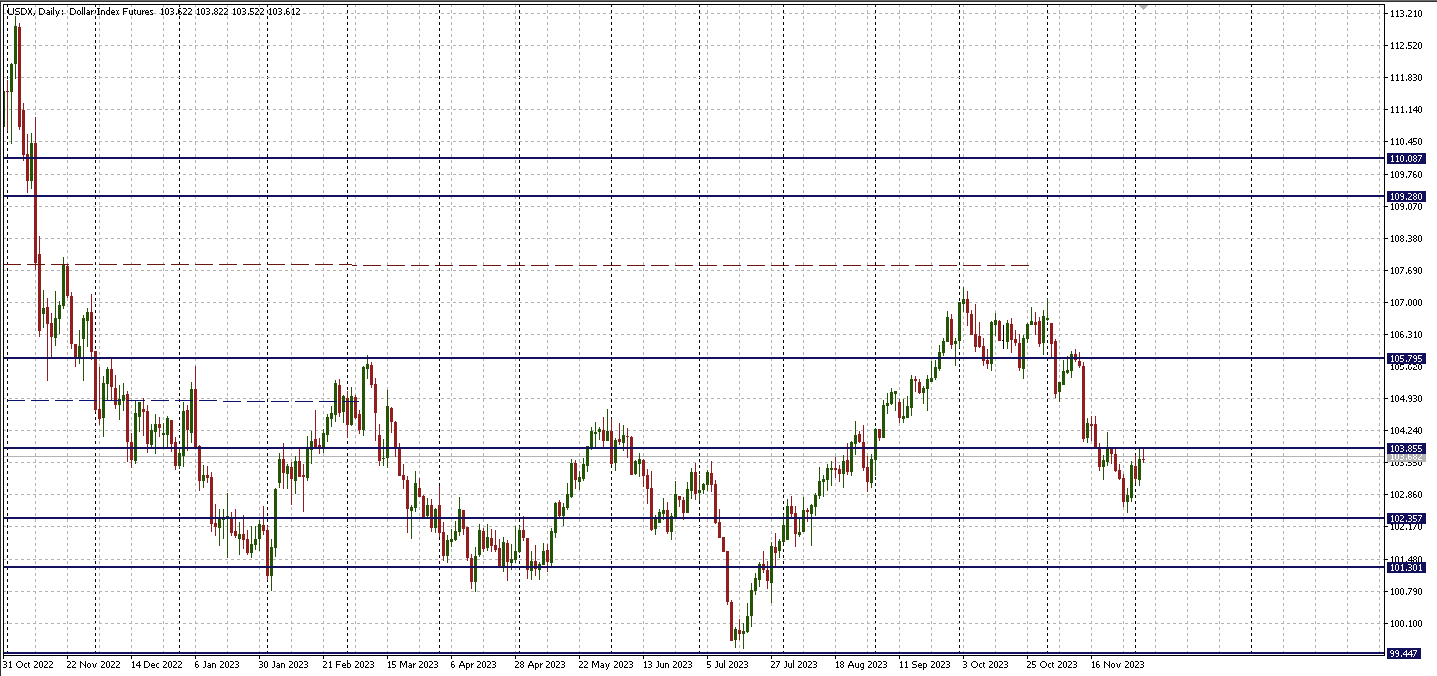

Тим часом долар США трохи відновився і коливається біля тижневого максимуму щодо кошика валют. Наразі учасники ринку очікують зниження ФРС до першої половини наступного року.