Когда ФРС сообщит о развороте монетарной политики в США

ФРС США готовится завершить год, который прошел под эгидой повышения процентных ставок. Сейчас перед центробанком стоит другой вызов: когда и как отправить сигнал о переходе к снижению ставок, который инвесторы, политики и общественность могут ожидать от центрального банка.

Этот вопрос может показаться далеким. Несмотря на то, что показатель базовой инфляции остается на уровне 3,5% в годовом исчислении, что существенно выше целевого показателя ФРС в 2%, политики все еще беспокоятся о ее влиянии на экономику с низким уровнем безработицы. Риторика чиновников, кажется, указывает на возможное расширенное плато ставок или даже на следующий шаг повышения.

Однако уклон в сторону жесткости в их высказываниях также служит методом оставить возможности открытыми в период неопределенности. Даже при том, что перспективы придают чиновникам ФРС все больше уверенности в том, что диапазон ставок по федеральным фондам от 5,25% до 5,5%, действующий с июля, может быть достаточным.

Принятие решения о том, что инфляция снизилась достаточно, чтобы начать снижение ставок, может занять несколько месяцев. В этот период внесут свои сложности политические трудности в преддверии президентских выборов, беспокойство финансовых рынков и стремление предотвратить рост уровня безработицы.

Первый шаг в этих дебатах будет предпринят на последнем заседании ФРС в этом году 12-13 декабря, где чиновники не только определят, что делать с процентными ставками в настоящий момент, но и наметят, куда, по их мнению, они вероятно пойдут в следующем году и в последующий период.

Ожидается, что на следующей неделе политики сохранят процентные ставки на стабильном уровне в третий раз подряд, и в новом политическом заявлении сведут воедино данные, которые в основном изменились из-за "мягкого приземления", при котором экономическая активность и рост рабочих мест умеренно замедляются, а инфляция стабильно снижается.

Одной из проблем будет согласование этой оценки с желанием чиновников сохранить возможность дальнейшего повышения ставок, если инфляция не поведет себя так, как ожидалось.

Фактически, на своем последнем выступлении на прошлой неделе председатель ФРС Джером Пауэлл подчеркнул, что за последние шесть месяцев инфляция составляла в среднем около 2,5%.

Ошибкой будет слишком раннее снижение, прежде чем инфляция убедительно вернется к 2% – это обещание, которое Пауэлл явно дал, ссылаясь на опыт чиновников ФРС в 1970-х годах, которые преждевременно ослабили политику. Это позволило более высокой инфляции закрепиться, вынудив их преемников ввести настолько строгую монетарную политику, что это привело к рецессии.

"Мы готовы еще более ужесточить политику, если это будет целесообразным", – заявил Пауэлл в пятницу.

Тем не менее, риторика начинает меняться, даже несмотря на инфляцию. На прошлой неделе "ястребы" вроде губернатора Кристофера Уоллера объяснили, почему есть убеждение, что инфляция будет продолжать снижаться без дополнительного повышения процентных ставок. Он отметил, что дополнительные успехи в течение трех-шести месяцев могут оправдать снижение учетной ставки.

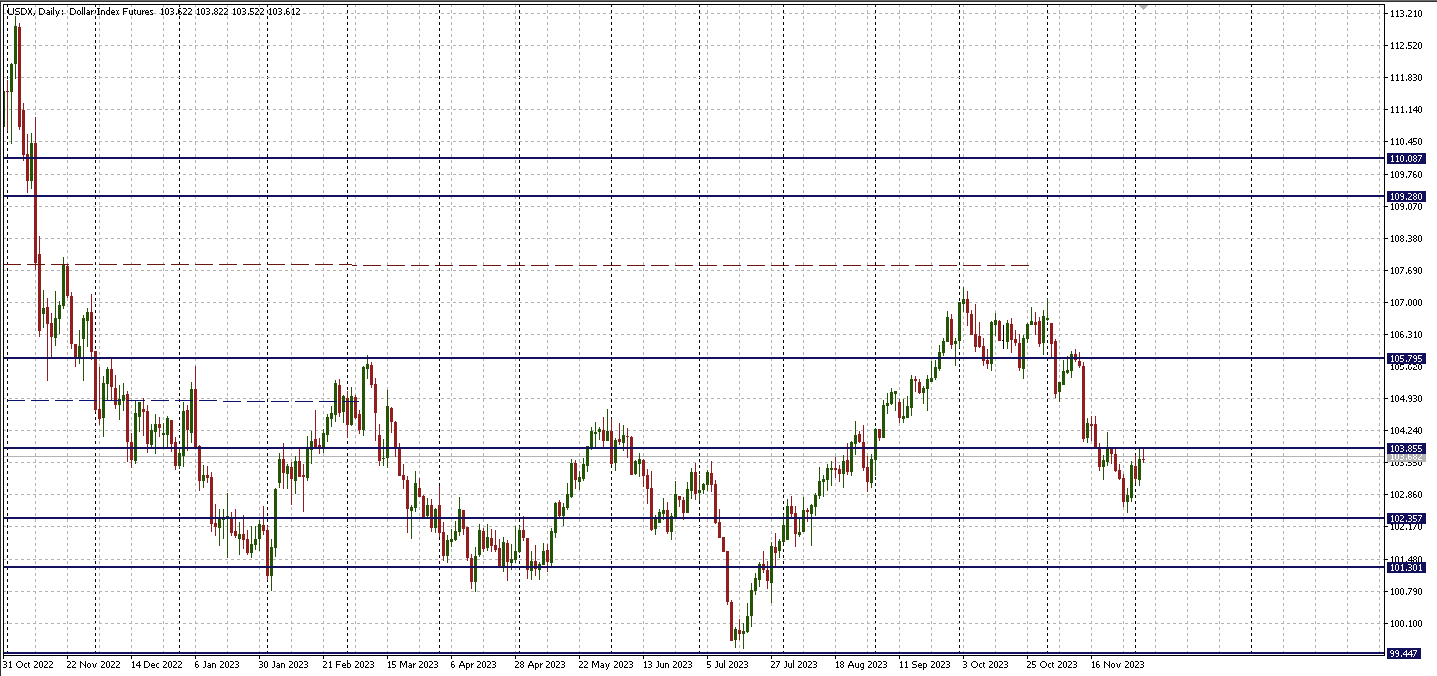

Тем временем доллар США немного восстановился и колеблется около недельного максимума по отношению к корзине валют. Сейчас участники рынка ожидают снижения ФРС к первой половине следующего года.