Історія економічних циклів. Частина 5: Коронакриза як старт пермакризи

Довгий економічний цикл з 2008 до 2020 року завершився під впливом, здавалося б, несподіваного каталізатора. Ще наприкінці грудня 2019 року почали надходити новини про зараження новим таємничим вірусом у Китаї.

А вже у січні 2020-го всі говорили про те, що у Піднебесній запроваджено локдаун. У березні фінансові ринки вразили новини про закриття кордонів, ізоляцію країн та режими самоізоляції громадян на тлі зростаючої кількості заражень COVID-19.

Інша природа кризи

Як зазначалося в попередніх оглядах, нова криза настає тоді, коли ринок якогось активу перегрітий, а центробанки починають посилювати монетарну політику, збільшуючи вартість запозичень.

Але тут все вийшло трохи інакше. Підвищення відсоткові ставки США стримано впливало ринку. Але по ньому вдарили локдауни.

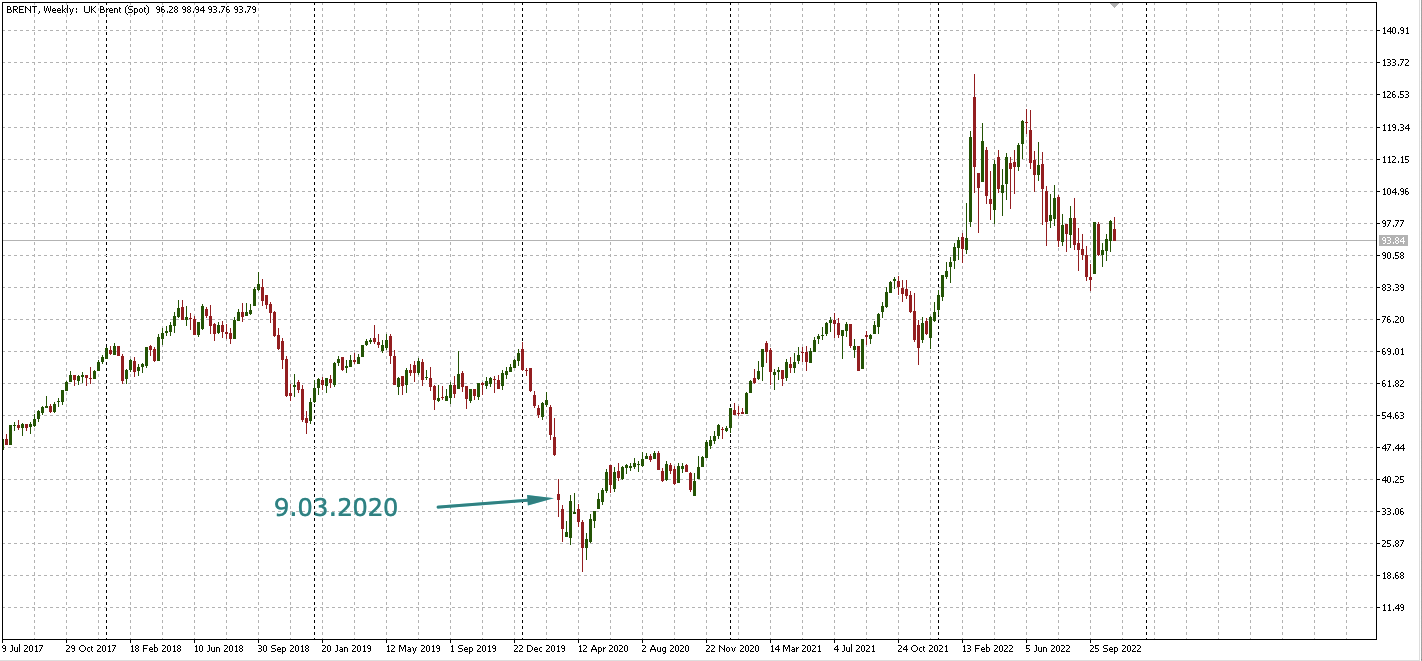

Закриття кордонів призвело до скасування авіаперевезень, постраждали сфери туризму та авіавиробники. Попит на енергоносії впав, що спричинило обвал цін на нафту. А тут ще й країни ОПЕК не змогли домовитися про скорочення видобутку. Ніщо не стримувало пропозицію, тоді як різко знизилося споживання. За один день ціни на нафту впали, а до квітня 2020 року суміш марки Brent коштувала менше 20 доларів за барель.

Локдауни призвели до масового банкрутства компаній та просідання цілих галузей. Безробіття злетіло до небес, ринок праці впав. Показник щотижневої кількості заявок на отримання допомоги з безробіття зі свого звичного рівня близько 200 тисяч злетів до 6 мільйонів.

Проте, за два місяці просідання за індексом S&P500 становило не більше 21%. А це означає, що і ведмежий ринок толком і не почався (про нього прийнято говорити, коли корекція перевищує 20%).

Влада та центральні банки рятують ринок

Тоді центробанком та урядам довелося виділити кілька рекордних траншів допомоги економіки, щоб уберегти її від колапсу.

ФРС знизила ставку з 2,5% до 0,25%, за нею були інші центральні банки. Таким чином світову економіку наповнили дешевими грошима.

Біда чатувала з іншого боку - порушилися ланцюжки поставок, за ними виникли перебої з пропозицією.

За час коронакризи, локдаунів та допомоги держави домогосподарства нагромадили гроші, але з товарами виникли перебої. Підсумок закономірний – зросла інфляція.

Гасіння розпеченої інфляції та новий удар

Тепер, щоб упоратися з новою проблемою, центральні банки мали діяти за планом. Спостерігаючи, як зростають ціни, їм потрібно було підвищувати ставки. Але ринок праці був занадто слабкий, щоб можна було застосувати ці заходи.

ФРС вперше з початку пандемії підвищила ставку на 0,25% у березні 2022 року. Але тоді світ уже здригався від нового удару – війни Росії в Україні.

Світові ринки отримали посилення проблем із ланцюжками постачання. А центробанки - маховик двозначних значень інфляції, що стрімко розкручується. Тут варто нагадати, що ще п'ять років тому не боролися із зовсім іншою проблемою – масовою дефляцією у розвинених економіках.

Ціни, що погано піддаються зниженню, призвели до того, що ФРС довелося чотири місяці поспіль підвищувати ставки на 0,75% на кожному засіданні. Інші центробанки діяли також агресивно у посиленні монетарної політики.

У результаті індекс S&P 500 до листопада 2022 року впав на понад 19%. Чи зупиниться він тут, чи цього разу ведмежий ринок все-таки почнеться і ми побачимо масштабніше падіння? Спостерігатимемо.

Фундаментально передумовами для зупинки падіння може стати уповільнення темпів підвищення процентних ставок центробанками. І навіть якщо для відновлення причин мало, консолідація на межі 20% корекції буде не найгіршим сценарієм.