Будет ли ФРС повышать ставку после банковского кризиса

В преддверие заседания ФРС на рынке активно обсуждают, насколько может быть повышена процентная ставка.

Две основные цели американского центробанка — способствовать стабильным ценам и полной занятости. По крайней мере, именно эти цели обычно обсуждаются чаще всего.

Во время стресса финансовой системы — как сейчас — в центре внимания оказывается одна из других задач ФРС: поддержание стабильности финансовой системы и сдерживание системного риска, который может возникнуть на финансовых рынках.

С крахом Silicon Valley Bank и Signature Bank, принудительного слияния UBS и Credit Suisse, а также постоянных вопросов относительно жизнеспособности банка First Republic, ФРС снова сталкивается с необходимостью обеспечения стабильности финансовой системы.

На прошлой неделе перед ЕЦБ возникла аналогичная головоломка: должен ли он оставить ставку без изменений в свете бедственного положения Credit Suisse и рискнуть более высокой инфляцией? Или ему следует повысить ставки и рискнуть тем, что проблемы швейцарского банка перекинутся на более широкую финансовую систему?

ЕЦБ выбрал последнее. Многие экономисты считают, что ФРС сделает то же самое во время заседания в среду.

Суть в том, что проблема с инфляцией никуда не делась, и ФРС необходимо продолжать повышать ставки. Они, очевидно, присматривают за финансовым сектором, но эксперты все еще думают, что ФРС повысит ставку 25 базисных пунктов, но его риторика будет мягче.

Участники рынка объединяются вокруг этой точки зрения: CME Fed Watch Tool показывает 71-процентную вероятность того, что ФРС действительно повысит ставки на четверть процентного пункта и 29-процентную вероятность отсутствия изменений.

Для сравнения, месяц назад была нулевая вероятность паузы, 82-процентная вероятность повышения на четверть пункта и 18-процентная вероятность повышения ФРС на полпункта.

Если же ФРС проигнорирует эти прогнозы и приостановит цикл повышения ставок, это может спровоцировать еще большую панику.

После встречи на этой неделе перспективы ставок становятся более туманными. В некотором смысле то, что произошло в последнее время с банками, на самом деле помогло ФРС, потенциально замедлив экономический рост и, следовательно, инфляцию.

Опасность заключается в том, что ФРС продолжит двигаться вперед перед лицом этого замедления и направится к пресловутой жесткой посадке.

Обеспокоенность по поводу этого исхода возросла до такой степени, что рынок начал оценивать небольшое снижение ставок к июньскому заседанию. Ожидается, что все эти прогнозы будут опровергнуты после решения по ставке и пресс-конференции председателя ФРС Джерома Пауэлла в среду.

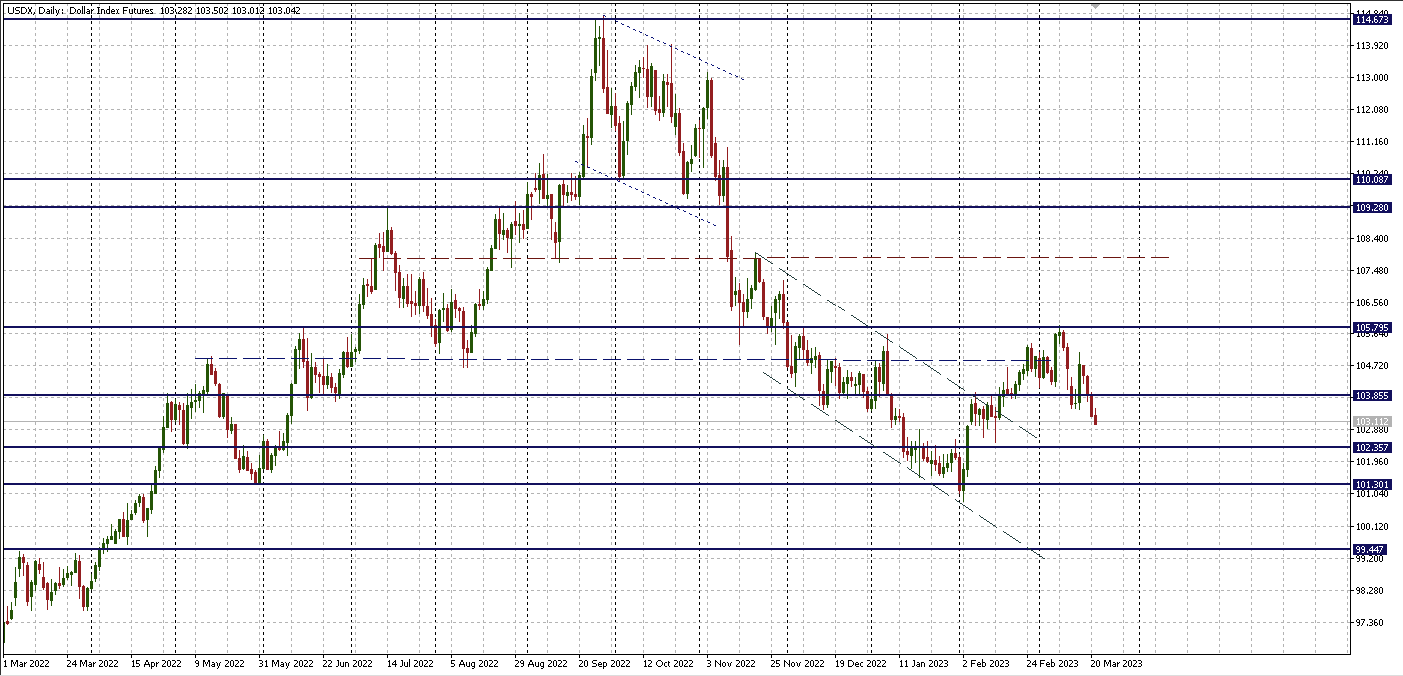

Индекс доллара снижается четвертую торговую сессию подряд, технически сохраняя потенциал еще большего ослабления. Его дальнейшее направление решится после прояснения позиции ФРС.